【MyGoNews廖賢龍/台北報導】根據內政部營建署公布的2013年第一季住宅需求動向,2013年第一季的交易較去年同期增加6542戶,平均購屋總價為913.2萬,貸款負擔率為33.9%。但就算每個月繳房貸,卻不是每位購屋者都清楚自己的房貸狀況。台灣房屋智庫針對1684位有房貸的網友進行調查,發現87%的人其實對於自己的房貸不完全了解,其中甚至有19.66%完全不懂。而最讓房貸族搞不清楚的房貸細節前三名依序是「已經償還或所剩的貸款金額」和「償還的本金、利息比例」,「目前的房貸利率」。

台灣房屋智庫發言人張旭嵐分析,一般購屋族多在買房時會花較多時間研究比較房貸利率和銀行方案,因此在當下如果未能收到完整資訊,或是無法規畫對自己最好的房貸方案,長期下來不僅繳款辛苦,也有可能多繳了利息而不自知。

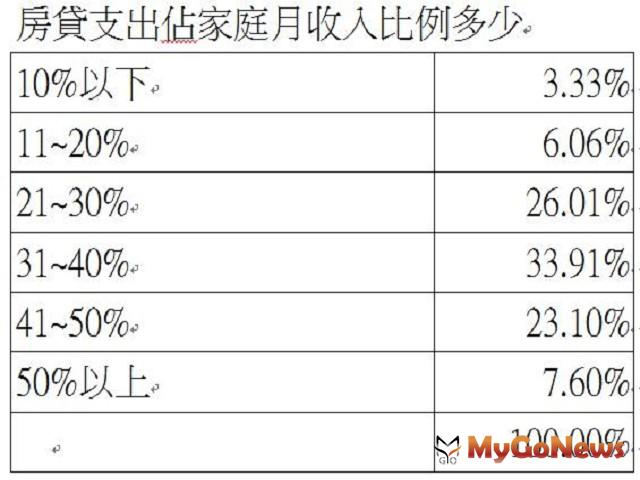

調查顯示,最常見的每月房貸還款金額是2.5萬~3萬之間;而貸款年限是26~30年為多,佔32.6%,其次是21~25年,有29.57%。購屋族的房貸還款金額佔家庭收入比例3成至4成最多,其次是2成至3成。

進一步計算調查結果的房貸每月還款平均值為26054元,平均房貸年限為27.56年;交叉分析也發現,越年輕的購屋者偏向較長的貸款期限35或40年,而40歲以上的購屋者還是以20年為還款期限。張旭嵐分析,許多銀行都有貸款者年齡和申貸年限加起來不超過75年的限制,因此年紀較長的申貸者還款期限限制較多,因此越年輕申請房貸,貸款年限的彈性越高。

張旭嵐分析,現代上班族薪水低、存錢難,因此即使得多繳利息也會選擇善用寬限期,拉長繳款年限。尤其現在消費誘惑多,為了兼顧生活品質和其他開銷需求,越來越多人拉長時間來分攤還款壓力。提醒購屋族房貸不要超過總收入的三分之一,如果為薪水較高者,還款金額也不要超過收入的一半,另可往外圍好區覓屋更能兼顧生活品質,妥善分配家庭開支,減輕經濟壓力。

對房貸族而言,在申請房貸時最大的困擾,最多是「比較銀行的利率和方案」、「分段式的利率計算方式」、「選擇本金利息攤還的方式」。而申請了房貸之後,後續還是有其他的煩惱,包括「擔心利息調升」、「繳款金額過高,財務吃緊」、「優惠期過,貸款金額增加成負擔」。而遇到房貸問題,購屋族的諮商對象多半是「往來銀行/個人理財專員」為優先,其次為「房仲業務/建商/地政士」、「銀行/房仲的專業網站」。

美國量化寬鬆政策投出可能退場,讓許多人也擔心這對台灣房市也投下震撼彈,甚至擔心升息造成貸款壓力,張旭嵐分析,目前購屋還是以自住需求為主力,本土資金撐起台灣房地產市場,且央行利率「連八凍」,低利政策持續的情況,目前QE退場對台灣房市影響有限。

調查也發現,雖然目前各房仲業者和銀行也都推出了房貸試算或是房貸專業,但是對房貸族而言,最大的困擾是「銀行貸款方案太少無法比較」,「未將個人財務列入試算考量」,「沒有提供寬限期功能」。

張旭嵐表示,房貸是購屋者既甜蜜又沉重的負擔,買房有很多公開平台,像是實價登錄可以查詢比較,但是房貸方案多又複雜,要在其中找到最合適自己的銀行方案和還款方式,還有申請房貸的細節,更需要專業人士的協助。張旭嵐提醒,不管是購買預售屋或是中古屋,可以透過建商或房仲業者配合的銀行了解是否有優惠專案,購屋族也可向自行往來銀行詢問做比較,精打細算有機會省下更多利息錢。

留言列表

留言列表

房市資訊

房市資訊